Как выбрать банк с высокими депозитами: критерии и советы

Ищете, где открыть выгодный вклад? Узнайте, как выбрать банк с самыми высокими процентами и надежными условиями! Секреты приумножения сбережений здесь!

Выбор финансового учреждения для хранения своих сбережений – это ответственный шаг, требующий тщательного анализа и взвешенного подхода. В условиях постоянно меняющейся экономической ситуации, крайне важно найти банк, предлагающий не только надежность и стабильность, но и привлекательные условия по депозитам. Высокие процентные ставки по вкладам позволяют эффективно бороться с инфляцией и приумножать свои сбережения, обеспечивая финансовую безопасность в будущем. Эта статья поможет вам разобраться в критериях выбора банка с высокими депозитами, чтобы вы могли принять осознанное и выгодное решение.

Критерии Выбора Банка для Открытия Депозита

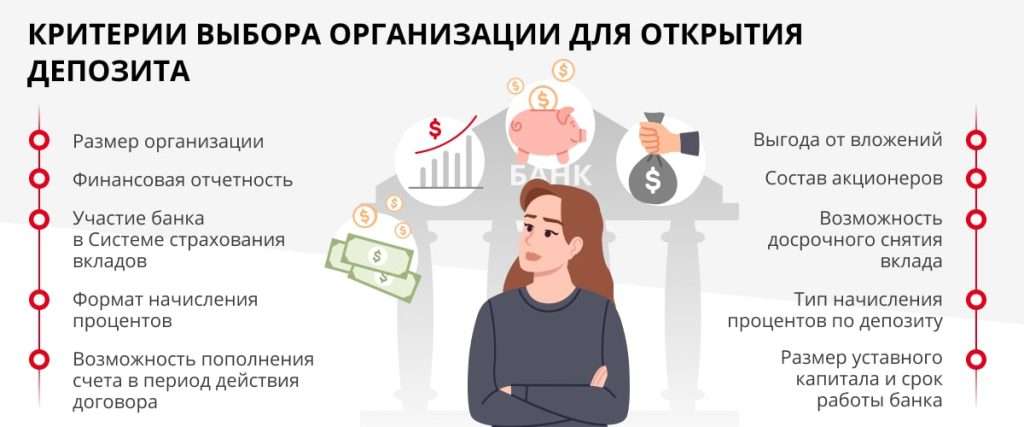

При выборе банка для открытия депозита следует учитывать целый ряд факторов, помимо размера процентной ставки. Надежность банка, его репутация на рынке, условия обслуживания и наличие дополнительных сервисов играют не менее важную роль.

1. Надежность и Стабильность Банка

Первым и, пожалуй, самым важным критерием является надежность банка. Убедитесь, что банк имеет хорошую репутацию, работает на рынке достаточно долго и имеет положительные финансовые показатели. Проверьте рейтинги банка, присвоенные независимыми рейтинговыми агентствами. Высокий рейтинг свидетельствует о финансовой устойчивости банка и его способности выполнять свои обязательства перед вкладчиками.

Обратите внимание на участие банка в системе страхования вкладов. В большинстве стран, включая Россию, действует система страхования вкладов, которая гарантирует возврат средств вкладчикам в случае банкротства банка. Узнайте, какая сумма застрахована и какие условия необходимо соблюдать для получения страхового возмещения.

2. Процентные Ставки по Депозитам

Конечно, размер процентной ставки является одним из ключевых факторов при выборе депозита. Однако, не стоит гнаться за самыми высокими ставками, не обращая внимания на другие важные параметры. Слишком высокие ставки могут свидетельствовать о повышенных рисках, связанных с банком.

Сравните процентные ставки по депозитам в разных банках, учитывая срок вклада, валюту вклада и возможность пополнения и частичного снятия средств. Обратите внимание на условия начисления процентов: ежемесячно, ежеквартально или в конце срока. Узнайте, как начисляются проценты – на остаток на счете или на первоначальную сумму вклада.

3. Условия Депозитного Договора

Внимательно изучите условия депозитного договора перед его подписанием. Обратите внимание на следующие моменты:

- Срок вклада: Определите, на какой срок вы готовы разместить свои сбережения. Чем дольше срок вклада, тем, как правило, выше процентная ставка.

- Возможность пополнения и частичного снятия средств: Узнайте, можно ли пополнять вклад в течение срока действия договора и какие условия действуют при частичном снятии средств. В некоторых случаях частичное снятие средств может привести к потере начисленных процентов.

- Условия досрочного расторжения договора: Узнайте, какие условия действуют при досрочном расторжении депозитного договора. В большинстве случаев досрочное расторжение приводит к потере части или всех начисленных процентов.

- Автоматическая пролонгация договора: Узнайте, предусмотрена ли автоматическая пролонгация договора по истечении срока вклада. Если да, то на каких условиях будет продлен договор.

- Комиссии и сборы: Узнайте, взимаются ли какие-либо комиссии и сборы при открытии, обслуживании или закрытии депозитного счета.

4. Удобство Обслуживания

Удобство обслуживания является важным фактором, особенно если вы планируете активно пользоваться депозитным счетом. Обратите внимание на следующие моменты:

- Наличие отделений банка: Удобно ли вам добираться до ближайшего отделения банка? Важно иметь возможность лично посещать отделение банка для решения вопросов и проведения операций.

- Наличие интернет-банка и мобильного приложения: Предоставляет ли банк удобный интернет-банк и мобильное приложение для управления депозитным счетом онлайн? Наличие онлайн-сервисов позволяет удобно контролировать состояние счета, пополнять вклад и снимать средства, не выходя из дома.

- Качество обслуживания клиентов: Оцените качество обслуживания клиентов в банке. Внимательные и компетентные сотрудники, оперативно отвечающие на вопросы и решающие проблемы, – это важный фактор, определяющий общее впечатление от работы с банком.

5. Дополнительные Сервисы и Предложения

Некоторые банки предлагают дополнительные сервисы и предложения для вкладчиков, такие как:

- Бонусные программы: Начисление бонусов за открытие депозита или использование других банковских продуктов.

- Повышенные процентные ставки для определенных категорий клиентов: Например, для пенсионеров или зарплатных клиентов.

- Бесплатное обслуживание других банковских продуктов: Например, бесплатное открытие и обслуживание дебетовой карты.

- Возможность получения кредита под залог депозита: Это может быть полезно, если вам срочно нужны деньги, но вы не хотите досрочно расторгать депозитный договор.

Сравнение Банков с Высокими Депозитами

После того, как вы определили свои критерии выбора, необходимо провести сравнение банков, предлагающих высокие процентные ставки по депозитам. Для этого можно использовать следующие инструменты:

1. Интернет-сайты и Банковские Агрегаторы

Существуют специализированные интернет-сайты и банковские агрегаторы, которые позволяют сравнивать процентные ставки по депозитам в разных банках. Эти сайты обычно содержат актуальную информацию о процентных ставках, условиях вкладов и других параметрах. Используйте эти ресурсы для поиска наиболее выгодных предложений.

2. Официальные Сайты Банков

Посетите официальные сайты банков, чтобы получить подробную информацию о предлагаемых депозитных продуктах. На сайтах банков обычно размещена полная информация о процентных ставках, условиях вкладов, правилах обслуживания и других важных параметрах.

3. Консультации со Специалистами

Обратитесь за консультацией к финансовым консультантам или специалистам банков. Они помогут вам разобраться в сложных финансовых вопросах, оценить риски и выбрать наиболее подходящий депозитный продукт, исходя из ваших индивидуальных потребностей и финансовых целей.

Риски, Связанные с Высокими Депозитами

Хотя высокие процентные ставки по депозитам выглядят привлекательно, необходимо помнить о рисках, связанных с ними. Слишком высокие ставки могут свидетельствовать о повышенных рисках, связанных с банком. Поэтому, перед тем как открывать депозит в банке с высокими процентными ставками, необходимо тщательно оценить его надежность и стабильность.

1. Риск Банкротства Банка

Наибольший риск, связанный с любым депозитом, – это риск банкротства банка. В случае банкротства банка вкладчики могут потерять свои сбережения, если сумма вклада превышает размер страхового возмещения. Поэтому, перед тем как открывать депозит, убедитесь, что банк является участником системы страхования вкладов и что сумма вашего вклада не превышает размер страхового возмещения.

2. Риск Инфляции

Инфляция – это обесценивание денег, вызванное ростом цен на товары и услуги. Если процентная ставка по депозиту ниже уровня инфляции, то ваши сбережения будут обесцениваться со временем. Поэтому, при выборе депозита, необходимо учитывать уровень инфляции и выбирать депозит с процентной ставкой, которая превышает уровень инфляции.

3. Риск Изменения Процентных Ставок

Процентные ставки по депозитам могут меняться со временем. Если процентные ставки на рынке повысятся, то ваш депозит может оказаться менее выгодным, чем новые депозитные продукты, предлагаемые другими банками. Однако, если у вас заключен депозитный договор с фиксированной процентной ставкой, то процентная ставка по вашему депозиту не изменится в течение срока действия договора.

Советы по Выбору Банка с Высокими Депозитами

Вот несколько советов, которые помогут вам выбрать банк с высокими депозитами и избежать рисков:

1. Диверсифицируйте Свои Сбережения

Не храните все свои сбережения в одном банке. Разделите свои сбережения между несколькими банками, чтобы снизить риск потери всех средств в случае банкротства одного из банков.

2. Выбирайте Банки с Хорошей Репутацией

Отдавайте предпочтение банкам с хорошей репутацией и положительными финансовыми показателями. Проверьте рейтинги банка, присвоенные независимыми рейтинговыми агентствами.

3. Внимательно Изучайте Условия Депозитного Договора

Перед тем как подписывать депозитный договор, внимательно изучите его условия. Обратите внимание на срок вклада, возможность пополнения и частичного снятия средств, условия досрочного расторжения договора, автоматическую пролонгацию договора, комиссии и сборы.

4. Учитывайте Уровень Инфляции

При выборе депозита учитывайте уровень инфляции и выбирайте депозит с процентной ставкой, которая превышает уровень инфляции.

5. Не Гонитесь за Слишком Высокими Ставками

Слишком высокие процентные ставки могут свидетельствовать о повышенных рисках, связанных с банком. Поэтому, перед тем как открывать депозит в банке с высокими процентными ставками, тщательно оцените его надежность и стабильность.

Налогообложение Доходов по Депозитам

Доходы, полученные по депозитам, облагаются налогом. В большинстве стран, включая Россию, действует налог на доходы физических лиц (НДФЛ). Размер налога зависит от налоговой ставки, установленной законодательством, и от суммы полученного дохода.

Некоторые категории граждан могут иметь право на льготы по уплате налога на доходы по депозитам. Например, пенсионеры могут быть освобождены от уплаты налога на доходы по депозитам, если сумма их дохода не превышает определенный лимит.

Узнайте, какие налоги и льготы действуют в вашей стране, и учитывайте их при планировании своих инвестиций.

Альтернативные Инвестиционные Инструменты

Помимо депозитов, существуют и другие инвестиционные инструменты, которые могут принести более высокий доход, но и сопряжены с более высокими рисками. К таким инструментам относятся:

- Акции: Ценные бумаги, удостоверяющие право владельца на долю в имуществе акционерного общества. Акции могут принести высокий доход, но и сопряжены с высоким риском потери вложенных средств.

- Облигации: Ценные бумаги, удостоверяющие обязательство эмитента выплатить владельцу номинальную стоимость облигации и проценты по ней. Облигации считаются менее рискованным инвестиционным инструментом, чем акции, но и доходность по ним обычно ниже.

- Паевые инвестиционные фонды (ПИФы): Форма коллективных инвестиций, при которой средства инвесторов объединяются для приобретения различных активов. ПИФы позволяют диверсифицировать инвестиции и снизить риск, но и сопряжены с комиссиями и сборами.

- Недвижимость: Инвестиции в недвижимость могут принести стабильный доход, но и требуют значительных первоначальных вложений и расходов на обслуживание.

Выбор инвестиционного инструмента зависит от ваших индивидуальных потребностей, финансовых целей и степени риска, которую вы готовы принять.

Выбор банка с высокими депозитами – это важный шаг к обеспечению финансовой стабильности и приумножению сбережений. Принимая решение, необходимо учитывать не только размер процентной ставки, но и надежность банка, условия депозитного договора и удобство обслуживания. Тщательный анализ и взвешенный подход помогут вам выбрать оптимальный вариант, соответствующий вашим потребностям и финансовым целям. Не забывайте о необходимости диверсификации своих сбережений и о рисках, связанных с высокими процентными ставками. Помните, что правильное управление финансами – залог вашего благополучия в будущем.

Описание: Узнайте, как правильно выбрать банк с высокими депозитами, чтобы обеспечить сохранность и приумножение своих сбережений, а также избежать финансовых рисков.