Лизинговые операции коммерческих банков

Хотите новое оборудование, но не хватает денег? Узнайте, как лизинг от коммерческих банков поможет вашему бизнесу! Разберем все плюсы и минусы, чтобы вы сделали правильный выбор. #лизинг

Лизинговые операции, проводимые коммерческими банками, играют важную роль в современной экономике, предоставляя предприятиям возможность приобретать необходимое оборудование и технику без значительных первоначальных инвестиций. Это сложный и многогранный процесс, требующий глубокого понимания финансовых инструментов и юридических аспектов. В данной статье мы подробно рассмотрим суть лизинговых операций, осуществляемых коммерческими банками, их виды, преимущества и недостатки, а также правовое регулирование и учет.

Что такое лизинговые операции?

Лизинг, простыми словами, – это долгосрочная аренда имущества с возможностью его последующего выкупа. Коммерческий банк, выступая в роли лизингодателя, приобретает имущество (например, станок, автомобиль, или даже целое здание) и передает его лизингополучателю (предприятию) во временное пользование за определенную плату. По окончании срока договора лизинга лизингополучатель может выкупить имущество по остаточной стоимости, продлить договор лизинга или вернуть имущество лизингодателю.

Существует несколько ключевых особенностей, отличающих лизинг от обычной аренды:

- Длительный срок: Лизинговые договоры обычно заключаются на срок от одного года и более.

- Возможность выкупа: В большинстве случаев лизингополучатель имеет право выкупить имущество по истечении срока договора.

- Разделение прав собственности: В течение срока действия договора право собственности на имущество принадлежит лизингодателю (банку), а лизингополучатель имеет право пользования и владения.

- Финансирование: Лизинг является формой финансирования, позволяющей предприятиям приобретать активы без единовременной выплаты всей стоимости.

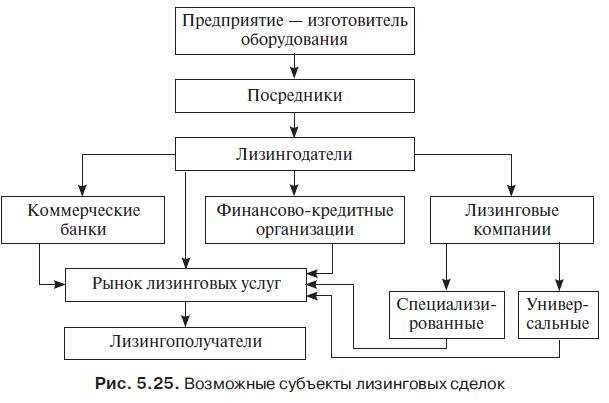

Виды лизинговых операций, осуществляемых коммерческим банком

Коммерческие банки предлагают различные виды лизинговых операций, адаптированные к потребностям различных клиентов:

Финансовый лизинг (капитальный лизинг)

При финансовом лизинге лизингополучатель, по сути, берет на себя все риски и выгоды, связанные с владением имуществом. Срок финансового лизинга обычно сопоставим со сроком полезного использования имущества. По окончании срока договора имущество, как правило, переходит в собственность лизингополучателя. Фактически, финансовый лизинг – это форма скрытого кредита.

Оперативный лизинг

Оперативный лизинг – это краткосрочная аренда имущества, при которой риски и выгоды, связанные с владением, остаются у лизингодателя (банка). Срок оперативного лизинга обычно значительно короче срока полезного использования имущества. По окончании срока договора имущество возвращается лизингодателю. Оперативный лизинг часто используется для аренды оборудования, которое быстро устаревает или требует частого обновления.

Возвратный лизинг

Возвратный лизинг – это схема, при которой предприятие продает свое имущество коммерческому банку и одновременно заключает договор лизинга на это же имущество. Таким образом, предприятие получает денежные средства и продолжает использовать имущество, выплачивая лизинговые платежи. Возвратный лизинг может использоваться для улучшения финансового состояния предприятия или для рефинансирования долга.

Лизинг с полной и неполной амортизацией

Этот вид лизинга классифицируется в зависимости от того, покрывают ли лизинговые платежи полную стоимость имущества в течение срока договора. При лизинге с полной амортизацией лизинговые платежи покрывают полную стоимость имущества и прибыль лизингодателя. При лизинге с неполной амортизацией лизинговые платежи покрывают только часть стоимости имущества, а остаток покрывается за счет продажи имущества по окончании срока договора.

Международный лизинг

Международный лизинг – это лизинговая операция, в которой лизингодатель и лизингополучатель находятся в разных странах. Международный лизинг может использоваться для приобретения оборудования за рубежом или для финансирования экспортных операций.

Преимущества лизинговых операций для предприятий

Лизинговые операции предоставляют предприятиям ряд существенных преимуществ:

- Сохранение оборотного капитала: Лизинг позволяет предприятиям приобретать необходимое оборудование без значительных первоначальных инвестиций, что позволяет сохранить оборотный капитал для других целей.

- Налоговые преимущества: Лизинговые платежи могут быть отнесены на расходы, что уменьшает налогооблагаемую базу.

- Ускоренная амортизация: Лизингополучатель может использовать ускоренную амортизацию имущества, что также уменьшает налоговые платежи.

- Гибкость: Лизинговые договоры могут быть адаптированы к потребностям конкретного предприятия.

- Обновление оборудования: Лизинг позволяет предприятиям регулярно обновлять оборудование, что повышает их конкурентоспособность.

Недостатки лизинговых операций для предприятий

Наряду с преимуществами, лизинговые операции имеют и некоторые недостатки:

- Более высокая стоимость: Общая стоимость лизинга, как правило, выше, чем стоимость покупки имущества в кредит.

- Ограничения на использование имущества: Лизинговый договор может содержать ограничения на использование имущества.

- Риск потери имущества: В случае невыполнения условий договора лизинга лизингодатель может изъять имущество.

- Зависимость от лизингодателя: Лизингополучатель зависит от лизингодателя в вопросах обслуживания и ремонта имущества.

Преимущества лизинговых операций для коммерческих банков

Для коммерческих банков лизинговые операции также представляют интерес:

- Получение прибыли: Лизинговые операции приносят банку прибыль в виде лизинговых платежей.

- Расширение клиентской базы: Лизинг привлекает новых клиентов, особенно предприятия малого и среднего бизнеса.

- Диверсификация кредитного портфеля: Лизинг позволяет диверсифицировать кредитный портфель банка.

- Обеспечение: Имущество, переданное в лизинг, является обеспечением по договору лизинга.

Недостатки лизинговых операций для коммерческих банков

Однако, лизинговые операции связаны и с определенными рисками для банков:

- Кредитный риск: Существует риск невыплаты лизинговых платежей лизингополучателем.

- Риск ликвидности: Банк может столкнуться с проблемами ликвидности, если лизингополучатели не будут вовремя выплачивать лизинговые платежи.

- Операционный риск: Лизинговые операции требуют значительных операционных затрат.

- Риск устаревания имущества: Имущество, переданное в лизинг, может устареть до окончания срока договора.

Правовое регулирование лизинговых операций в России

Лизинговые операции в России регулируются Гражданским кодексом РФ, Федеральным законом «О финансовой аренде (лизинге)» и другими нормативными актами. Важно отметить, что законодательство постоянно развивается, поэтому необходимо следить за изменениями в нормативной базе.

Ключевые аспекты правового регулирования:

- Договор лизинга: Требования к содержанию и форме договора лизинга.

- Права и обязанности сторон: Права и обязанности лизингодателя и лизингополучателя.

- Ответственность сторон: Ответственность сторон за неисполнение или ненадлежащее исполнение обязательств по договору лизинга.

- Порядок расторжения договора лизинга: Основания и порядок расторжения договора лизинга.

- Государственная регистрация: Требования к государственной регистрации договора лизинга.

Бухгалтерский учет лизинговых операций

Бухгалтерский учет лизинговых операций зависит от вида лизинга (финансовый или оперативный) и статуса лизингополучателя (крупное предприятие или субъект малого предпринимательства). Следует руководствоваться Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, Методическими указаниями по бухгалтерскому учету основных средств, а также другими нормативными актами.

Основные аспекты бухгалтерского учета:

- Учет имущества, полученного в лизинг: Порядок учета имущества, полученного в лизинг, на балансе лизингополучателя.

- Учет лизинговых платежей: Порядок учета лизинговых платежей в составе расходов.

- Амортизация: Порядок начисления амортизации по имуществу, полученному в лизинг.

- Выкуп имущества: Порядок учета выкупа имущества по окончании срока договора лизинга.

Тенденции развития лизинговых операций

Рынок лизинговых операций в России демонстрирует устойчивый рост в последние годы. Этому способствует развитие экономики, увеличение инвестиционной активности предприятий и государственная поддержка лизинга. Ожидается, что в будущем рынок лизинга будет продолжать расти, в том числе за счет развития новых видов лизинга, таких как лизинг оборудования для возобновляемой энергетики и лизинг интеллектуальной собственности.

Основные тенденции:

- Рост рынка: Увеличение объема лизинговых операций.

- Развитие новых видов лизинга: Появление новых видов лизинга, адаптированных к потребностям современной экономики.

- Цифровизация: Внедрение цифровых технологий в лизинговые процессы.

- Государственная поддержка: Увеличение государственной поддержки лизинговых операций.

Факторы, влияющие на развитие лизинга:

- Макроэкономическая стабильность

- Инвестиционная активность

- Развитие инфраструктуры

- Доступность финансирования

- Государственная политика

Проблемы и перспективы развития лизинга:

- Недостаточная развитость законодательства

- Высокие процентные ставки

- Недостаточная информированность предприятий о преимуществах лизинга

- Повышение конкуренции на рынке лизинговых услуг

Таким образом, лизинговые операции, осуществляемые коммерческими банками, это сложный, но важный финансовый инструмент. Они помогают предприятиям развиваться и обновлять производственные мощности. Банки же, в свою очередь, получают дополнительную прибыль и расширяют спектр предоставляемых услуг. Грамотное использование лизинга способствует росту экономики в целом. Важно помнить о необходимости внимательного анализа условий договора и оценки рисков перед принятием решения.

Описание: Узнайте все о лизинговых операциях, осуществляемых коммерческими банками, их видах, преимуществах и недостатках в нашей подробной статье.