Лизинговые операции в банке

Нужен транспорт или оборудование? Забудьте про кредиты! Лизинг от банка – это быстро, выгодно и без лишней головной боли. Узнайте, как лизинг поможет вашему бизнесу взлететь!

Лизинговые операции в банке представляют собой сложный, но важный инструмент финансирования для бизнеса. Они позволяют предприятиям получать доступ к необходимому оборудованию, транспорту или недвижимости без крупных единовременных затрат на приобретение. Банки, выступая в роли лизингодателей, получают стабильный доход от лизинговых платежей и расширяют спектр предлагаемых финансовых услуг. В этой статье мы подробно рассмотрим лизинговые операции в банке, их виды, преимущества и недостатки, а также приведем конкретные примеры.

Что такое Лизинговые Операции?

Лизинг – это форма аренды имущества, при которой лизингодатель (в данном случае банк) передает лизингополучателю право пользования имуществом на определенный срок за установленную плату. По истечении срока лизинга лизингополучатель может выкупить имущество по остаточной стоимости, продлить договор лизинга или вернуть имущество лизингодателю. Лизинговые операции позволяют компаниям модернизировать производство, расширять парк техники и улучшать свою конкурентоспособность, не замораживая значительные финансовые ресурсы.

Основные Виды Лизинга

- Финансовый лизинг: Предполагает долгосрочную аренду имущества с последующим переходом права собственности к лизингополучателю. По сути, это форма кредитования, позволяющая приобрести имущество в рассрочку.

- Оперативный лизинг: Предполагает краткосрочную или среднесрочную аренду имущества без перехода права собственности. В этом случае риски, связанные с эксплуатацией и обслуживанием имущества, несет лизингодатель.

- Возвратный лизинг: Предприятие продает свое имущество банку, а затем берет его в лизинг обратно. Это позволяет компании получить необходимые денежные средства, не теряя возможности использовать имущество в своей деятельности.

Преимущества и Недостатки Лизинговых Операций для Банка

Для банка лизинговые операции представляют собой привлекательный источник дохода и возможность расширить клиентскую базу. Однако, как и любая финансовая деятельность, лизинг сопряжен с определенными рисками и требует тщательного управления.

Преимущества для Банка

- Стабильный доход: Лизинговые платежи обеспечивают банку стабильный поток денежных средств на протяжении всего срока лизинга.

- Высокая прибыльность: Процентные ставки по лизинговым операциям, как правило, выше, чем по обычным кредитам.

- Расширение клиентской базы: Лизинг позволяет привлекать клиентов, которые не имеют возможности получить кредит на покупку имущества.

- Обеспечение: Имущество, переданное в лизинг, является обеспечением по сделке, что снижает кредитные риски банка.

- Налоговые льготы: В некоторых случаях банки могут получать налоговые льготы при осуществлении лизинговых операций.

Недостатки и Риски для Банка

Несмотря на множество преимуществ, лизинговые операции несут в себе и определенные риски, с которыми банк должен уметь справляться.

- Кредитный риск: Риск неплатежеспособности лизингополучателя и, как следствие, неполучения лизинговых платежей. Для минимизации этого риска банк должен тщательно анализировать финансовое состояние лизингополучателя.

- Риск ликвидности: Риск того, что банк не сможет быстро реализовать имущество, переданное в лизинг, в случае дефолта лизингополучателя. Для снижения этого риска банк должен выбирать ликвидное имущество, которое легко можно продать на рынке.

- Операционный риск: Риск ошибок при оформлении документов, управлении лизинговым портфелем и взаимодействии с лизингополучателями. Для минимизации этого риска банк должен внедрять эффективные системы управления лизинговыми операциями.

- Риск изменения рыночной конъюнктуры: Изменение процентных ставок, экономической ситуации в стране или отрасли может негативно повлиять на прибыльность лизинговых операций. Для снижения этого риска банк должен постоянно мониторить рыночную конъюнктуру и корректировать свою лизинговую политику.

- Юридический риск: Риск возникновения споров с лизингополучателями или третьими лицами по вопросам, связанным с лизинговыми операциями. Для минимизации этого риска банк должен тщательно прорабатывать юридическую документацию и консультироваться с опытными юристами.

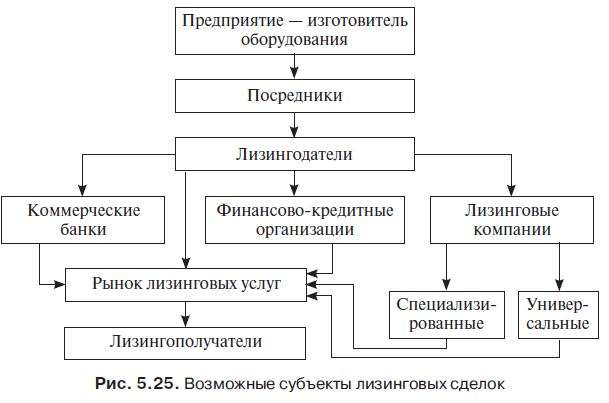

Примеры Лизинговых Операций в Банке

Рассмотрим несколько примеров лизинговых операций, которые банки часто предлагают своим клиентам.

Пример 1: Лизинг Оборудования для Производственного Предприятия

Производственное предприятие нуждается в новом оборудовании для модернизации производства. Вместо того, чтобы брать кредит на покупку оборудования, компания обращается в банк для оформления лизинга. Банк приобретает необходимое оборудование и передает его предприятию в пользование на определенный срок за установленную плату. По истечении срока лизинга предприятие может выкупить оборудование по остаточной стоимости или вернуть его банку. Этот пример иллюстрирует финансовый лизинг, при котором банк фактически финансирует покупку оборудования для предприятия.

Пример 2: Лизинг Автотранспорта для Транспортной Компании

Транспортная компания планирует расширить свой автопарк. Компания обращается в банк для оформления лизинга на несколько грузовых автомобилей. Банк приобретает автомобили и передает их транспортной компании в пользование на определенный срок. В этом случае, после завершения срока лизинга, компания может либо выкупить автомобили, либо заключить новый договор лизинга на новые автомобили. Этот пример также демонстрирует финансовый лизинг, который позволяет транспортной компании обновить свой автопарк без значительных единовременных затрат.

Пример 3: Возвратный Лизинг Недвижимости для Торговой Сети

Торговая сеть нуждается в дополнительных финансовых ресурсах для расширения своей деятельности. Компания продает свои торговые площади банку, а затем берет их в лизинг обратно. Это позволяет торговой сети получить необходимые денежные средства, не теряя возможности использовать торговые площади в своей деятельности. Этот пример иллюстрирует возвратный лизинг, который позволяет компании временно улучшить свою финансовую ситуацию.

Управление Рисками в Лизинговых Операциях

Эффективное управление рисками является ключевым фактором успеха лизинговых операций в банке. Банк должен разработать и внедрить комплексную систему управления рисками, которая включает в себя:

- Тщательный анализ кредитоспособности лизингополучателей: Банк должен оценивать финансовое состояние лизингополучателей, их кредитную историю и перспективы развития бизнеса.

- Оценку стоимости и ликвидности имущества, передаваемого в лизинг: Банк должен убедиться, что имущество имеет достаточную стоимость и легко может быть реализовано в случае дефолта лизингополучателя.

- Разработку стандартных договоров лизинга: Договоры лизинга должны четко определять права и обязанности сторон, а также предусматривать механизмы защиты интересов банка в случае нарушения условий договора.

- Мониторинг финансового состояния лизингополучателей: Банк должен регулярно отслеживать финансовое состояние лизингополучателей и оперативно реагировать на любые негативные тенденции.

- Страхование имущества, переданного в лизинг: Банк должен страховать имущество от рисков повреждения, уничтожения или угона.

- Создание резервов на возможные потери по лизинговым операциям: Банк должен формировать резервы на возможные потери, чтобы покрыть убытки в случае дефолта лизингополучателей.

Перспективы Развития Лизинговых Операций в Банковской Сфере

Лизинговые операции продолжают оставаться важным и перспективным направлением деятельности для банков. В условиях нестабильной экономической ситуации и ограниченного доступа к кредитным ресурсам, лизинг становится все более востребованным инструментом финансирования для бизнеса. Развитие технологий и появление новых видов имущества, пригодных для лизинга, открывают новые возможности для банков. В будущем можно ожидать дальнейшего роста объемов лизинговых операций и расширения спектра лизинговых продуктов, предлагаемых банками.

Одним из перспективных направлений является развитие онлайн-лизинга, который позволяет упростить и ускорить процесс оформления лизинговых сделок. Также можно ожидать появления новых видов лизинга, ориентированных на финансирование инновационных проектов и внедрение новых технологий. Важным фактором развития лизинговых операций является государственная поддержка, которая может включать в себя предоставление налоговых льгот и субсидий лизинговым компаниям и лизингополучателям. Совершенствование законодательства в области лизинга также будет способствовать развитию этого рынка.

Таким образом, лизинговые операции в банке представляют собой многогранный и динамично развивающийся сектор финансового рынка. Они играют важную роль в развитии экономики страны, обеспечивая предприятиям доступ к необходимому оборудованию и технологиям. Банки, в свою очередь, получают стабильный доход и расширяют спектр предлагаемых финансовых услуг.

Лизинговые операции в банке – это сложный, но эффективный инструмент для финансирования бизнеса. Он позволяет компаниям получать необходимое оборудование без крупных первоначальных инвестиций. Банки, в свою очередь, получают стабильный доход и расширяют спектр предоставляемых услуг. Дальнейшее развитие лизинга будет способствовать экономическому росту.

Описание: Эта статья подробно описывает лизинговые операции в банке, приводя примеры и анализируя преимущества и недостатки лизинговой деятельности.