Роль коммерческих банков в лизинговых операциях

В современном мире финансов и бизнеса лизинг играет ключевую роль, предоставляя предприятиям возможность приобретать необходимое оборудование и активы без значительных единовременных затрат. Коммерческие банки, в свою очередь, активно участвуют в лизинговых операциях, выступая в качестве лизингодателей и финансирующих организаций. Эта статья представляет собой всесторонний анализ взаимосвязи между коммерческими банками и лизинговыми операциями, охватывая их роль, преимущества, риски и перспективы развития. Мы рассмотрим различные типы лизинга, специфику участия банков в этих операциях и влияние лизинга на финансовое состояние как банков, так и их клиентов. Погрузимся в детали этого важного сегмента финансового рынка.

Коммерческие банки играют многогранную роль в сфере лизинговых операций. Они могут выступать в качестве:

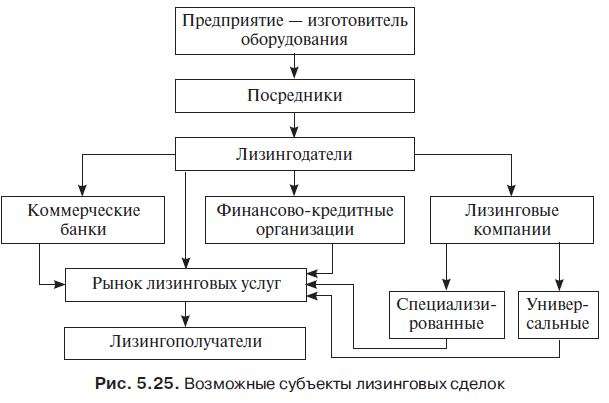

- Лизингодателей: Банки напрямую предоставляют оборудование и активы в лизинг своим клиентам, получая доход от лизинговых платежей.

- Финансирующих организаций: Банки предоставляют кредиты и займы лизинговым компаниям для финансирования их лизингового портфеля.

- Инвесторов: Банки инвестируют в лизинговые компании, получая долю в их прибыли.

- Консультантов: Банки предоставляют консультационные услуги клиентам по вопросам лизинга, помогая им выбрать оптимальные лизинговые программы.

Участие банков в лизинговых операциях обусловлено их стремлением диверсифицировать источники дохода, расширить клиентскую базу и предложить клиентам более широкий спектр финансовых услуг. Лизинг позволяет банкам получать стабильный доход в виде лизинговых платежей, а также привлекать новых клиентов, которым необходимы инвестиции в оборудование, но которые не могут или не хотят брать кредиты.

Преимущества для банков

Участие в лизинговых операциях предоставляет коммерческим банкам ряд существенных преимуществ:

- Диверсификация доходов: Лизинговые операции позволяют банкам получать доход не только от кредитования, но и от лизинговых платежей.

- Увеличение клиентской базы: Лизинг привлекает новых клиентов, особенно малые и средние предприятия, которые нуждаются в финансировании приобретения оборудования.

- Повышение рентабельности активов: Лизинговые активы, как правило, приносят более высокую доходность, чем традиционные кредитные активы.

- Снижение рисков: Банк остается собственником лизингового имущества, что снижает риск невозврата средств в случае банкротства лизингополучателя.

- Налоговые преимущества: Лизинговые операции могут предоставлять банкам налоговые льготы, такие как ускоренная амортизация лизингового имущества.

Риски для банков

Несмотря на преимущества, участие в лизинговых операциях сопряжено с определенными рисками для коммерческих банков:

- Кредитный риск: Риск неплатежей со стороны лизингополучателя.

- Риск ликвидности: Риск невозможности быстро реализовать лизинговое имущество в случае необходимости.

- Операционный риск: Риск ошибок и сбоев в процессе управления лизинговым портфелем.

- Юридический риск: Риск возникновения споров и судебных разбирательств с лизингополучателями.

- Риск устаревания оборудования: Риск снижения стоимости лизингового имущества из-за технологического прогресса.

Для минимизации этих рисков банки должны тщательно анализировать финансовое состояние лизингополучателей, разрабатывать эффективные стратегии управления лизинговым портфелем и страховать лизинговое имущество.

Типы лизинговых операций, в которых участвуют банки

Коммерческие банки участвуют в различных типах лизинговых операций, каждая из которых имеет свои особенности и предназначена для разных категорий клиентов:

Финансовый лизинг

При финансовом лизинге банк (или лизинговая компания, финансируемая банком) приобретает оборудование по заказу клиента и передает его ему во временное пользование на длительный срок, обычно сопоставимый со сроком полезного использования оборудования. В течение срока лизинга клиент выплачивает банку лизинговые платежи, которые покрывают стоимость оборудования, проценты и другие расходы банка. По окончании срока лизинга клиент может выкупить оборудование по остаточной стоимости или вернуть его банку.

Оперативный лизинг

Оперативный лизинг (или аренда) предполагает краткосрочную аренду оборудования, при этом банк (или лизинговая компания) несет ответственность за обслуживание и ремонт оборудования. По окончании срока лизинга оборудование возвращается банку, который может сдавать его в аренду другим клиентам. Оперативный лизинг обычно используется для оборудования, которое быстро устаревает или требует частого обслуживания.

Возвратный лизинг

При возвратном лизинге компания продает свое оборудование банку и одновременно заключает с банком договор лизинга на это же оборудование. Это позволяет компании получить денежные средства, продолжая использовать оборудование в своей деятельности. Возвратный лизинг может использоваться для рефинансирования долгов, пополнения оборотных средств или финансирования новых проектов.

Сублизинг

Сублизинг – это вид лизинга, при котором лизингополучатель передает полученное в лизинг имущество в пользование третьему лицу (сублизингополучателю). Банк должен одобрить сублизинг, и сублизингополучатель несет ответственность перед лизингополучателем за выполнение условий договора сублизинга. Сублизинг позволяет лизингополучателю временно передать имущество в пользование другому лицу, если он не может использовать его самостоятельно.

Специфика участия банков в лизинговых операциях с различными активами

Участие банков в лизинговых операциях зависит от типа активов, которые предоставляются в лизинг. Различные активы требуют различного подхода к оценке рисков, структурированию сделок и управлению лизинговым портфелем.

Лизинг оборудования

Лизинг оборудования является наиболее распространенным видом лизинговых операций, в которых участвуют банки. Банки предоставляют в лизинг различное оборудование, такое как производственное оборудование, строительная техника, транспортные средства, медицинское оборудование и офисное оборудование. При лизинге оборудования банки должны учитывать риски, связанные с устареванием оборудования, его обслуживанием и ремонтом, а также риски, связанные с отраслевой спецификой бизнеса лизингополучателя.

Лизинг недвижимости

Лизинг недвижимости предполагает передачу в лизинг зданий, сооружений и земельных участков. Лизинг недвижимости может быть финансовым или оперативным. Финансовый лизинг недвижимости часто используется для финансирования строительства новых объектов недвижимости. Оперативный лизинг недвижимости используется для аренды офисных помещений, складских помещений и торговых площадей. При лизинге недвижимости банки должны учитывать риски, связанные с изменением цен на недвижимость, а также риски, связанные с правовым статусом недвижимости.

Лизинг транспортных средств

Лизинг транспортных средств включает в себя лизинг легковых автомобилей, грузовых автомобилей, автобусов и других транспортных средств. Лизинг транспортных средств популярен среди предприятий, которым необходимо обновлять свой автопарк. При лизинге транспортных средств банки должны учитывать риски, связанные с износом транспортных средств, их обслуживанием и ремонтом, а также риски, связанные с угонами и авариями.

Лизинг информационных технологий (IT)

Лизинг IT-оборудования включает в себя лизинг компьютеров, серверов, программного обеспечения и другого IT-оборудования. Лизинг IT-оборудования популярен среди предприятий, которым необходимо постоянно обновлять свою IT-инфраструктуру. При лизинге IT-оборудования банки должны учитывать риски, связанные с быстрым устареванием IT-оборудования, а также риски, связанные с кибербезопасностью.

Регулирование лизинговых операций с участием банков

Лизинговые операции с участием банков подлежат регулированию со стороны государства и центрального банка. Регулирование направлено на обеспечение стабильности финансовой системы, защиту прав потребителей и предотвращение злоупотреблений на рынке лизинговых услуг. В разных странах существуют различные подходы к регулированию лизинговых операций, но в целом регулирование включает в себя следующие аспекты:

Лицензирование лизинговой деятельности

В некоторых странах лизинговые компании, в том числе банки, осуществляющие лизинговую деятельность, должны получать лицензию от центрального банка или другого уполномоченного органа. Лицензирование позволяет государству контролировать деятельность лизинговых компаний и обеспечивать соблюдение ими установленных требований.

Требования к капиталу и резервам

Лизинговые компании, в том числе банки, должны соответствовать требованиям к капиталу и резервам, установленным центральным банком. Требования к капиталу и резервам направлены на обеспечение финансовой устойчивости лизинговых компаний и защиту интересов кредиторов и лизингополучателей.

Требования к отчетности и раскрытию информации

Лизинговые компании, в том числе банки, должны представлять отчетность в центральный банк и раскрывать информацию о своей деятельности в соответствии с установленными требованиями. Отчетность и раскрытие информации позволяют государству и общественности оценивать финансовое состояние и риски лизинговых компаний.

Защита прав потребителей

Законодательство о защите прав потребителей распространяется и на лизинговые операции. Лизингополучатели имеют право на получение полной и достоверной информации об условиях лизинга, а также на защиту от недобросовестных действий лизингодателей.

Влияние лизинга на финансовое состояние банков и их клиентов

Лизинг оказывает существенное влияние на финансовое состояние как банков, так и их клиентов. Для банков лизинг является источником дохода и способом диверсификации активов. Для клиентов лизинг является способом приобретения необходимого оборудования и активов без значительных единовременных затрат.

Влияние на финансовое состояние банков

Лизинговые операции могут положительно влиять на финансовое состояние банков, увеличивая их доходы, рентабельность активов и капитализацию. Лизинговые платежи обеспечивают банкам стабильный поток доходов, а остаточная стоимость лизингового имущества является дополнительным источником прибыли. Кроме того, лизинг позволяет банкам снизить налоговую нагрузку за счет ускоренной амортизации лизингового имущества.

Влияние на финансовое состояние клиентов

Лизинг позволяет клиентам приобретать необходимое оборудование и активы без значительных единовременных затрат, что особенно важно для малых и средних предприятий. Лизинговые платежи, как правило, меньше, чем платежи по кредиту, что позволяет клиентам высвободить денежные средства для других целей. Кроме того, лизинг позволяет клиентам избежать морального устаревания оборудования, так как они могут обновить его по окончании срока лизинга.

Тенденции и перспективы развития лизинговых операций с участием банков

Лизинговые операции с участием банков продолжают развиваться и адаптироваться к изменяющимся условиям рынка. В последние годы наблюдаются следующие тенденции:

Рост популярности онлайн-лизинга

Онлайн-лизингом называют процесс заключения лизинговой сделки через интернет. Онлайн-лизинг позволяет клиентам быстро и удобно подавать заявки на лизинг, получать одобрение и заключать договоры лизинга, не посещая офисы банков и лизинговых компаний. Рост популярности онлайн-лизинга обусловлен развитием информационных технологий и стремлением клиентов к удобству и скорости.

Развитие специализированного лизинга

Специализированный лизинг предполагает предоставление в лизинг специфического оборудования и активов, таких как медицинское оборудование, IT-оборудование, сельскохозяйственная техника и авиационная техника. Развитие специализированного лизинга обусловлено потребностями различных отраслей экономики в финансировании приобретения специализированного оборудования.

Интеграция лизинга с другими финансовыми продуктами

Банки все чаще предлагают клиентам комплексные финансовые решения, включающие лизинг, кредитование, страхование и другие финансовые продукты. Интеграция лизинга с другими финансовыми продуктами позволяет банкам удовлетворять все потребности клиентов в финансовых услугах и повышать свою конкурентоспособность.

Усиление регулирования лизинговых операций

В связи с ростом объема лизинговых операций и увеличением рисков, связанных с лизингом, государство и центральные банки усиливают регулирование лизинговых операций. Усиление регулирования направлено на обеспечение стабильности финансовой системы, защиту прав потребителей и предотвращение злоупотреблений на рынке лизинговых услуг.

В будущем ожидается дальнейшее развитие лизинговых операций с участием банков, обусловленное ростом экономики, развитием технологий и изменением потребностей клиентов. Лизинг будет играть все более важную роль в финансировании приобретения оборудования и активов, а банки будут активно участвовать в лизинговых операциях, предлагая клиентам инновационные и удобные лизинговые решения.

Описание: Узнайте о роли коммерческого банка в лизинговых операциях, их преимуществах и рисках. Подробный анализ лизинговых сделок.