Процентные Ставки по Депозитам в Украинских Банках: Текущая Ситуация и Прогноз

Ищете самые выгодные депозиты в Украине? Сравните процентные ставки, узнайте секреты выбора и увеличьте свои сбережения! Только актуальная информация!

Экономическая ситуация в Украине, как и во всем мире, постоянно меняется. Это напрямую влияет на финансовый сектор, в частности, на процентные ставки по депозитам в банках. Размер процентной ставки, которую предлагают банки за размещение депозита, является важным фактором при выборе финансового учреждения для сохранения и приумножения сбережений. Понимание тенденций процентных ставок и факторов, влияющих на них, поможет вкладчикам принимать обоснованные решения и максимально эффективно использовать свои финансовые ресурсы. В этой статье мы подробно рассмотрим текущую ситуацию с процентными ставками по депозитам в украинских банках, проанализируем факторы, которые на них влияют, и дадим рекомендации по выбору оптимального варианта для вкладчиков.

Текущая Ситуация с Процентными Ставками по Депозитам

На сегодняшний день процентные ставки по депозитам в Украине варьируются в зависимости от нескольких факторов, включая срок депозита, валюту вклада, надежность банка и общую экономическую ситуацию в стране. Как правило, депозиты в национальной валюте (гривне) предлагают более высокие процентные ставки, чем депозиты в иностранной валюте (долларах США или евро). Это связано с тем, что гривна подвержена большим колебаниям и инфляционным рискам. Кроме того, чем дольше срок депозита, тем выше процентная ставка, поскольку банк получает возможность использовать средства вкладчика в течение более длительного периода времени.

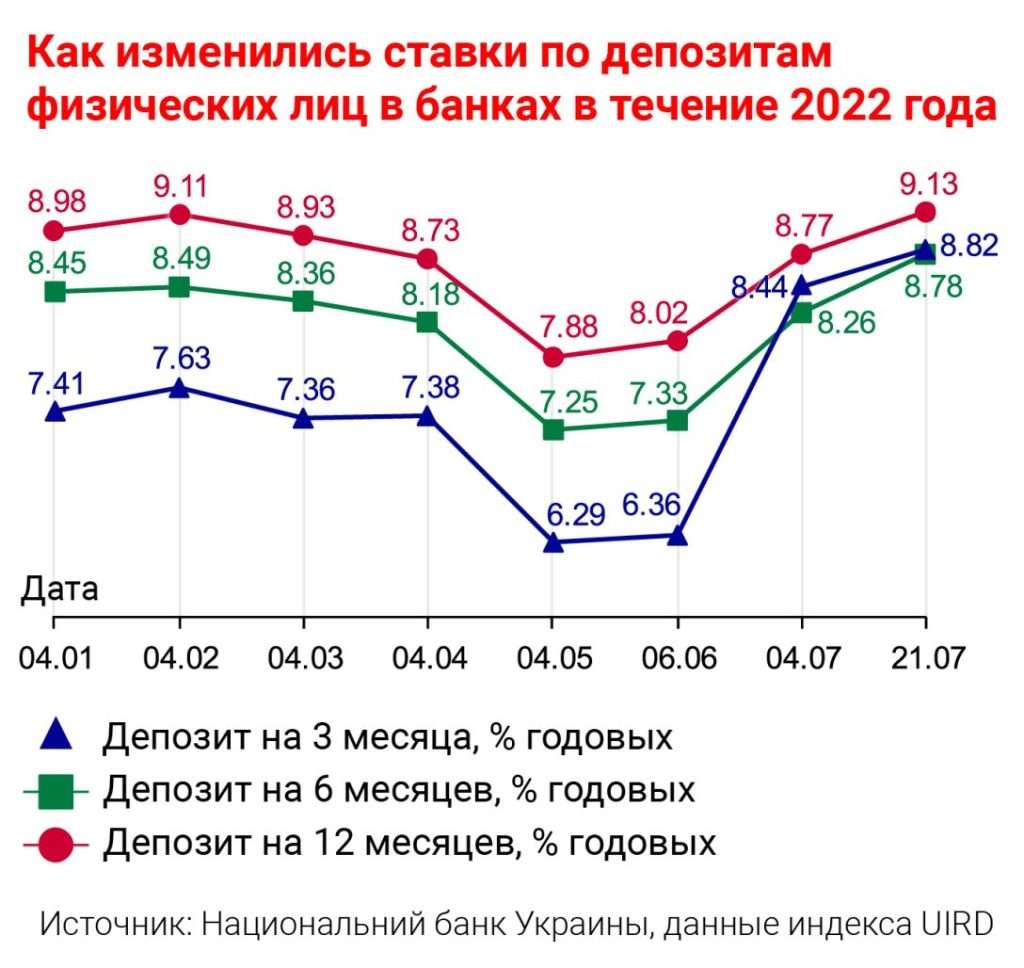

Динамика Процентных Ставок в 2023-2024 годах

В последние годы наблюдалась тенденция к снижению процентных ставок по депозитам. Это связано с уменьшением инфляции и стабилизацией экономической ситуации в стране. Однако, в связи с текущей геополитической ситуацией и экономическими вызовами, ситуация может измениться. Национальный банк Украины (НБУ) играет ключевую роль в регулировании процентных ставок, и его решения оказывают непосредственное влияние на условия, предлагаемые коммерческими банками.

Сравнение Процентных Ставок по Разным Банкам

Важно отметить, что процентные ставки могут значительно отличаться в разных банках. Крупные банки с высокой надежностью, как правило, предлагают более низкие ставки, чем небольшие банки, стремящиеся привлечь клиентов. Вкладчикам следует внимательно изучать предложения разных банков и учитывать не только процентную ставку, но и репутацию банка, условия досрочного снятия средств и другие важные факторы. Ниже приведены примеры процентных ставок, предлагаемых некоторыми банками Украины на данный момент (цифры приведены для примера и могут меняться):

- Банк А: Гривна — 12-15% годовых, Доллар США — 2-3% годовых, Евро — 1-2% годовых.

- Банк Б: Гривна — 14-17% годовых, Доллар США — 2.5-3.5% годовых, Евро — 1.5-2.5% годовых.

- Банк В: Гривна — 11-14% годовых, Доллар США — 1.5-2.5% годовых, Евро — 0.5-1.5% годовых.

Факторы, Влияющие на Процентные Ставки по Депозитам

Процентные ставки по депозитам формируются под воздействием множества экономических и политических факторов. Понимание этих факторов поможет вкладчикам лучше прогнозировать изменения ставок и принимать более взвешенные решения.

Макроэкономические Показатели

Инфляция, валовой внутренний продукт (ВВП), уровень безработицы и другие макроэкономические показатели оказывают существенное влияние на процентные ставки. Высокая инфляция, как правило, приводит к повышению ставок, поскольку банки стремятся компенсировать обесценивание денег. Рост ВВП и снижение уровня безработицы, напротив, могут способствовать снижению ставок, поскольку экономика становится более стабильной.

Политика Национального Банка Украины (НБУ)

НБУ играет ключевую роль в регулировании процентных ставок через установление учетной ставки. Учетная ставка — это процентная ставка, по которой НБУ кредитует коммерческие банки. Повышение учетной ставки приводит к удорожанию кредитов для банков, что, в свою очередь, может привести к повышению процентных ставок по депозитам. И наоборот, снижение учетной ставки может способствовать снижению ставок по депозитам.

Конкуренция между Банками

Конкуренция между банками за привлечение вкладчиков также оказывает влияние на процентные ставки. Банки, стремящиеся увеличить свою долю на рынке, могут предлагать более высокие ставки, чем их конкуренты. Однако, важно помнить, что высокая процентная ставка не всегда является показателем надежности банка. Вкладчикам следует тщательно оценивать риски, связанные с размещением депозита в банке, предлагающем слишком высокие ставки.

Геополитическая Ситуация

Нестабильная геополитическая ситуация, такая как вооруженные конфликты или политические кризисы, может оказывать негативное влияние на экономику и финансовый сектор. В таких условиях банки могут повышать процентные ставки, чтобы компенсировать повышенные риски. Вкладчикам следует учитывать этот фактор при принятии решений о размещении депозитов.

Как Выбрать Оптимальный Депозит

Выбор оптимального депозита — это важный шаг для сохранения и приумножения сбережений. Вкладчикам следует учитывать множество факторов, чтобы сделать правильный выбор.

Определение Целей Вкладчика

Прежде чем выбрать депозит, необходимо определить свои цели. Если цель — сохранить деньги и защитить их от инфляции, можно выбрать депозит в национальной валюте на короткий срок. Если цель — получить максимальный доход, можно рассмотреть депозиты в иностранной валюте на более длительный срок. Важно также учитывать свои финансовые возможности и готовность к риску.

Сравнение Предложений Разных Банков

Не стоит ограничиваться предложениями одного банка. Необходимо сравнить предложения разных банков и выбрать наиболее выгодный вариант. При этом следует учитывать не только процентную ставку, но и репутацию банка, условия досрочного снятия средств и другие важные факторы.

Оценка Рисков

Размещение депозита всегда связано с определенными рисками. Необходимо оценить риски, связанные с выбранным банком и валютой вклада. Важно убедиться в надежности банка и его способности выполнить свои обязательства перед вкладчиками. Также следует учитывать риски, связанные с колебаниями валютных курсов.

Диверсификация Вкладов

Для снижения рисков рекомендуется диверсифицировать вклады. Не стоит размещать все свои сбережения в одном банке или в одной валюте. Лучше разделить деньги между разными банками и валютами. Это поможет защитить свои сбережения от возможных убытков.

- Оцените свои финансовые цели: Для чего вам нужен депозит? Накопление на крупную покупку, сохранение сбережений от инфляции или получение пассивного дохода?

- Изучите репутацию банка: Почитайте отзывы, посмотрите рейтинги. Надежность банка – ключевой фактор.

- Внимательно изучите условия договора: Обратите внимание на штрафы за досрочное снятие средств, порядок начисления процентов и другие важные детали.

- Не гонитесь за самой высокой ставкой: Слишком высокие ставки могут быть признаком рискованного банка.

- Диверсифицируйте свои вклады: Разместите деньги в нескольких банках, чтобы снизить риски.

Налогообложение Депозитных Вкладов в Украине

Важно помнить о налогообложении доходов, полученных от депозитных вкладов. В Украине доход от депозитов облагается налогом на доходы физических лиц (НДФЛ) и военным сбором. Ставка НДФЛ составляет 18%, а ставка военного сбора – 1.5%. Налог удерживается банком при выплате процентов по депозиту.

Изменения в Налоговом Законодательстве

Налоговое законодательство может меняться, поэтому вкладчикам следует следить за изменениями и учитывать их при планировании своих финансовых операций. Рекомендуется консультироваться с финансовыми консультантами для получения актуальной информации о налогообложении депозитных вкладов.

Как Уменьшить Налоговую Нагрузку

Существуют способы уменьшить налоговую нагрузку на доходы от депозитных вкладов. Например, можно использовать налоговые льготы, предусмотренные законодательством. Также можно рассмотреть возможность инвестирования в другие финансовые инструменты, которые не облагаются налогом или облагаются по более низкой ставке.

Прогнозы и Тенденции на Будущее

Прогнозировать будущее процентных ставок по депозитам — задача сложная, но можно выделить несколько основных тенденций. Ожидается, что процентные ставки будут оставаться относительно высокими в ближайшей перспективе, учитывая экономическую ситуацию и инфляционные риски. Однако, в случае стабилизации экономики и снижения инфляции, ставки могут начать снижаться. Важно следить за решениями НБУ и другими экономическими показателями, чтобы быть в курсе последних изменений.

Принятие решений о размещении депозитов требует взвешенного подхода и учета множества факторов. Анализ текущей ситуации с процентными ставками на депозит, мониторинг макроэкономических показателей, оценка надежности банка и понимание налогового законодательства – все это важные шаги для успешного инвестирования. Не стоит принимать поспешных решений, основываясь только на размере процентной ставки. Важно учитывать все риски и выбирать оптимальный вариант, соответствующий вашим финансовым целям и возможностям.

Описание: Узнайте все о процентных ставках на депозиты в банках Украины. Анализ, факторы влияния и советы по выбору выгодного предложения процентной ставки на депозит.