Всеобъемлющий гайд по потребительскому кредиту

Хочешь новый телефон, ремонт или отпуск? Разбираемся в потребительских кредитах! Как выбрать лучший, не переплатить и избежать ловушек. Твой гид по выгодному кредиту!

Современный мир финансовых услуг предлагает множество возможностей для реализации своих желаний и потребностей. Одним из наиболее распространенных инструментов является потребительский кредит. Он позволяет получить необходимую сумму денег для покупки товаров, оплаты услуг или решения других финансовых задач. Однако, прежде чем обратиться за потребительским кредитом, важно тщательно изучить все аспекты, связанные с его оформлением и погашением. Этот всеобъемлющий гайд поможет вам разобраться во всех тонкостях потребительского кредитования и принять взвешенное решение.

Что такое Потребительский Кредит?

Потребительский кредит – это денежная сумма, предоставляемая банком или другой финансовой организацией физическому лицу на определенный срок и под определенный процент. Целью такого кредита обычно является приобретение товаров или оплата услуг для личных, семейных или домашних нужд, не связанных с предпринимательской деятельностью. В отличие от целевых кредитов, например, ипотеки или автокредита, потребительский кредит, как правило, не имеет четкого назначения, что дает заемщику больше свободы в распоряжении полученными средствами. Важно понимать, что свобода распоряжения средствами влечет за собой и большую ответственность за своевременное погашение долга.

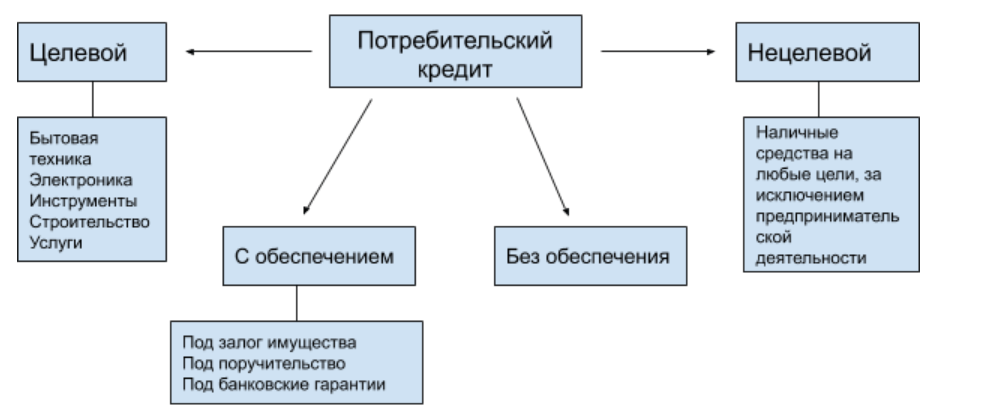

Виды Потребительских Кредитов

Существует несколько основных видов потребительских кредитов, каждый из которых имеет свои особенности:

- Нецелевой потребительский кредит: Как уже упоминалось, это кредит, который можно использовать на любые цели.

- Целевой потребительский кредит: Выдается на конкретную покупку, например, мебели, бытовой техники или туристической путевки.

- Кредитная карта: Представляет собой возобновляемую кредитную линию, позволяющую совершать покупки и снимать наличные в пределах установленного лимита.

- Кредит наличными: Выдается в виде наличных денег и может быть использован на любые цели.

- Товарный кредит: Оформляется непосредственно в магазине при покупке товара в рассрочку.

Как Получить Потребительский Кредит: Пошаговая Инструкция

Процесс получения потребительского кредита состоит из нескольких этапов:

- Оценка своих финансовых возможностей: Перед подачей заявки на кредит необходимо реально оценить свои доходы и расходы, чтобы убедиться в своей способности своевременно погашать долг.

- Выбор кредитной программы: Сравните предложения различных банков и финансовых организаций, обращая внимание на процентную ставку, срок кредитования, размер ежемесячного платежа и наличие дополнительных комиссий.

- Подготовка необходимых документов: Обычно требуются паспорт, справка о доходах, копия трудовой книжки и другие документы, подтверждающие вашу платежеспособность.

- Подача заявки на кредит: Заявку можно подать онлайн или в отделении банка.

- Одобрение кредита: Банк рассматривает заявку и принимает решение о выдаче кредита.

- Подписание кредитного договора: Внимательно изучите все условия кредитного договора перед его подписанием.

- Получение кредитных средств: После подписания договора вы получаете деньги на свой счет или наличными.

На Что Обратить Внимание при Выборе Потребительского Кредита?

Выбор потребительского кредита – ответственное решение, требующее внимательного анализа различных факторов. Чтобы сделать правильный выбор, обратите внимание на следующие моменты:

Процентная Ставка

Процентная ставка – это плата за пользование кредитом, выраженная в процентах годовых. Чем ниже процентная ставка, тем меньше вы переплатите по кредиту. Однако, следует учитывать, что некоторые банки предлагают низкие процентные ставки только на определенный период времени, а затем они повышаются. Поэтому внимательно изучите условия кредитного договора.

Срок Кредитования

Срок кредитования – это период времени, в течение которого вы должны погасить кредит. Чем больше срок кредитования, тем меньше размер ежемесячного платежа, но тем больше общая сумма переплаты по кредиту. И наоборот, чем меньше срок кредитования, тем больше размер ежемесячного платежа, но тем меньше общая сумма переплаты.

Размер Ежемесячного Платежа

Размер ежемесячного платежа – это сумма, которую вы должны платить банку каждый месяц в счет погашения кредита. Убедитесь, что размер ежемесячного платежа не превышает 30-40% вашего ежемесячного дохода, чтобы избежать финансовых трудностей.

Наличие Дополнительных Комиссий

Некоторые банки взимают дополнительные комиссии за выдачу кредита, обслуживание счета, досрочное погашение и другие услуги. Узнайте о наличии таких комиссий заранее, чтобы избежать неприятных сюрпризов.

Страхование

Банки часто предлагают заемщикам оформить страховку жизни и здоровья или страховку от потери работы. Страхование может быть полезным, но оно увеличивает стоимость кредита. Внимательно изучите условия страхования и решите, нужна ли она вам.

Репутация Банка

Перед подачей заявки на кредит изучите репутацию банка. Почитайте отзывы других клиентов, узнайте о его финансовой устойчивости и надежности.

Риски, Связанные с Потребительским Кредитом

Потребительский кредит, как и любой финансовый инструмент, сопряжен с определенными рисками:

- Невозможность погашения кредита: Если вы потеряете работу или столкнетесь с другими финансовыми трудностями, вы можете оказаться не в состоянии погашать кредит. В этом случае банк может применить штрафные санкции, подать в суд или обратиться к коллекторам.

- Переплата по кредиту: За пользование кредитом приходится платить проценты, поэтому общая сумма, которую вы вернете банку, будет больше, чем сумма кредита.

- Зависимость от кредита: Если вы будете регулярно пользоваться потребительскими кредитами, вы можете попасть в зависимость от них и столкнуться с финансовыми проблемами.

- Ухудшение кредитной истории: Просрочки по кредиту негативно влияют на вашу кредитную историю, что может затруднить получение кредитов в будущем.

Как Избежать Проблем с Потребительским Кредитом?

Чтобы избежать проблем с потребительским кредитом, необходимо соблюдать следующие правила:

- Берите кредит только в том случае, если он действительно необходим.

- Оценивайте свои финансовые возможности перед подачей заявки на кредит.

- Выбирайте кредитную программу с учетом своих финансовых возможностей.

- Внимательно изучайте условия кредитного договора перед его подписанием.

- Своевременно погашайте кредит.

- Не берите новые кредиты, если у вас уже есть непогашенные долги.

- Создайте финансовую подушку безопасности на случай непредвиденных обстоятельств.

Альтернативы Потребительскому Кредиту

Если вам нужны деньги, но вы не хотите брать потребительский кредит, рассмотрите следующие альтернативы:

- Накопления: Если у вас есть сбережения, вы можете использовать их для финансирования своих потребностей.

- Займ у друзей или родственников: Займ у друзей или родственников может быть более выгодным, чем потребительский кредит, так как обычно не предполагает уплаты процентов.

- Рассрочка: Некоторые магазины предлагают рассрочку на товары, что позволяет приобрести их без уплаты процентов.

- Кредитная карта с льготным периодом: Кредитная карта с льготным периодом позволяет пользоваться деньгами банка бесплатно в течение определенного времени.

- Повышение дохода: Вы можете попытаться увеличить свой доход, чтобы получить возможность финансировать свои потребности без кредита.

Потребительский Кредит: Вопросы и Ответы

Вопрос: Как узнать свою кредитную историю?

Ответ: Вы можете бесплатно получить свою кредитную историю один раз в год в каждом из бюро кредитных историй.

Вопрос: Что делать, если я не могу погасить кредит?

Ответ: Если вы столкнулись с финансовыми трудностями, немедленно обратитесь в банк. Возможно, вам предложат реструктуризацию кредита или кредитные каникулы.

Вопрос: Могу ли я досрочно погасить кредит?

Ответ: Да, вы можете досрочно погасить кредит в любое время. Однако, некоторые банки могут взимать комиссию за досрочное погашение.

Вопрос: Что такое кредитный рейтинг?

Ответ: Кредитный рейтинг – это оценка вашей кредитоспособности, основанная на вашей кредитной истории. Чем выше ваш кредитный рейтинг, тем больше шансов получить кредит на выгодных условиях.

Вопрос: Как улучшить свою кредитную историю?

Ответ: Чтобы улучшить свою кредитную историю, своевременно погашайте кредиты и другие долги, не допускайте просрочек, избегайте большого количества запросов на кредит и следите за своей кредитной историей.

Принятие решения о взятии потребительского кредита – это серьезный шаг, требующий взвешенного подхода и тщательной оценки всех рисков и возможностей. Не стоит торопиться и принимать поспешные решения, основанные на эмоциях. Внимательно изучите все предложения на рынке, сравните условия кредитования и выберите наиболее подходящий вариант, соответствующий вашим потребностям и финансовым возможностям. Помните, что ответственность за своевременное погашение кредита лежит на вас, поэтому будьте уверены в своей способности выполнить взятые на себя обязательства. Правильное использование потребительского кредита может стать полезным инструментом для достижения ваших целей, но неправильное – привести к серьезным финансовым проблемам.

Получите всю информацию о потребительском кредите: от выбора до погашения. Узнайте, как правильно оценить свои возможности и избежать финансовых трудностей.