Договора между банками и лизинговыми компаниями: правовые аспекты сотрудничества

Узнайте, как банки и лизинговые компании работают вместе, чтобы дать вам лучшие условия! Все о финансировании, кредитах и выгодных лизинговых проектах. Откройте для себя мир **сотрудничества**!

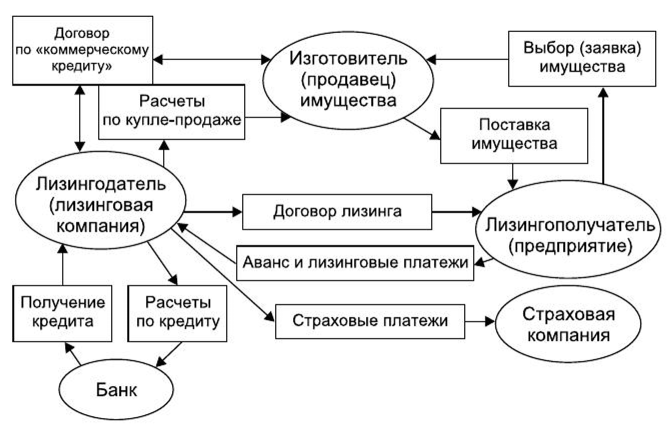

Сотрудничество банков и лизинговых компаний является важным элементом современной финансовой системы, позволяющим расширить возможности финансирования для бизнеса и частных лиц. Договора, заключаемые между этими организациями, представляют собой сложный комплекс правовых отношений, регулирующих различные аспекты их взаимодействия. Они охватывают вопросы финансирования лизинговых сделок, предоставления кредитных линий, а также участия банков в лизинговых проектах. Понимание ключевых положений и особенностей этих договоров необходимо для эффективного и безопасного ведения бизнеса как для банков, так и для лизинговых компаний.

Правовая Природа и Виды Договоров

Договора между банками и лизинговыми компаниями могут иметь различную правовую природу и структуру, в зависимости от целей и задач сотрудничества. Рассмотрим основные виды таких договоров:

Договор о Финансировании Лизинговой Сделки

Этот тип договора является наиболее распространенным и предусматривает предоставление банком денежных средств лизинговой компании для приобретения имущества, которое впоследствии передается в лизинг клиенту. Банк, как правило, выступает в роли кредитора, а лизинговая компания – в роли заемщика. Основные элементы договора о финансировании лизинговой сделки включают:

- Предмет договора: Четкое определение объекта финансирования (конкретного имущества, приобретаемого для лизинга).

- Сумма финансирования: Размер денежных средств, предоставляемых банком лизинговой компании.

- Процентная ставка: Плата за пользование денежными средствами, устанавливаемая в процентах годовых.

- Срок кредита: Период времени, в течение которого лизинговая компания обязана вернуть банку полученные средства.

- График погашения: Порядок и сроки внесения платежей по кредиту.

- Обеспечение: Гарантии возврата кредита, предоставляемые лизинговой компанией (залог имущества, поручительство и т.д.).

- Ответственность сторон: Меры, применяемые к сторонам в случае неисполнения или ненадлежащего исполнения обязательств.

Важно отметить, что договор о финансировании лизинговой сделки должен содержать положения, защищающие интересы банка как кредитора. Это может быть, например, условие о страховании имущества, передаваемого в лизинг, или о возможности досрочного взыскания задолженности в случае нарушения лизингополучателем условий договора лизинга.

Договор об Открытии Кредитной Линии

Договор об открытии кредитной линии предоставляет лизинговой компании возможность получать денежные средства от банка в пределах установленного лимита в течение определенного периода времени. Этот инструмент позволяет лизинговой компании оперативно финансировать лизинговые сделки, не обращаясь каждый раз за новым кредитом. Основные особенности договора об открытии кредитной линии:

- Лимит кредитной линии: Максимальная сумма денежных средств, которую лизинговая компания может получить от банка.

- Срок действия кредитной линии: Период времени, в течение которого лизинговая компания может использовать кредитную линию.

- Условия предоставления траншей: Порядок и условия получения отдельных частей кредитной линии (траншей).

- Процентная ставка: Плата за пользование денежными средствами, которая может быть фиксированной или плавающей.

- Комиссии: Платежи, взимаемые банком за открытие и обслуживание кредитной линии.

- Обеспечение: Гарантии возврата кредита, предоставляемые лизинговой компанией.

- Ответственность сторон: Меры, применяемые к сторонам в случае неисполнения или ненадлежащего исполнения обязательств.

Договор об открытии кредитной линии позволяет лизинговой компании более гибко управлять своими финансовыми ресурсами и оперативно реагировать на потребности рынка.

Договор о Сотрудничестве в Лизинговых Проектах

Этот тип договора предусматривает участие банка в лизинговых проектах в качестве партнера лизинговой компании. Банк может предоставлять финансирование, участвовать в маркетинге и продвижении лизинговых услуг, а также оказывать консультационную поддержку. Основные элементы договора о сотрудничестве в лизинговых проектах:

- Предмет договора: Определение конкретных лизинговых проектов, в которых участвуют банк и лизинговая компания.

- Распределение ролей и ответственности: Определение функций и обязанностей каждой из сторон в рамках лизингового проекта.

- Финансовые условия: Порядок финансирования лизингового проекта, распределение прибыли и убытков.

- Маркетинговая стратегия: Согласованные действия по продвижению лизинговых услуг.

- Конфиденциальность: Обязательства сторон по сохранению конфиденциальной информации.

- Ответственность сторон: Меры, применяемые к сторонам в случае неисполнения или ненадлежащего исполнения обязательств.

Договор о сотрудничестве в лизинговых проектах позволяет банку и лизинговой компании объединить свои ресурсы и экспертизу для реализации крупных и сложных лизинговых сделок.

Ключевые Положения Договоров

Независимо от вида договора, существуют ключевые положения, которые необходимо учитывать при его заключении. Рассмотрим основные из них:

Определение Предмета Договора

Предмет договора должен быть четко и однозначно определен. Это относится как к имуществу, приобретаемому для лизинга, так и к условиям финансирования. Неточности или двусмысленности в определении предмета договора могут привести к спорам и разногласиям между сторонами.

Финансовые Условия

Финансовые условия договора должны быть прозрачными и понятными для обеих сторон. Необходимо четко определить сумму финансирования, процентную ставку, порядок погашения кредита, а также комиссии и другие платежи. Важно учитывать не только номинальную процентную ставку, но и эффективную процентную ставку, которая учитывает все расходы, связанные с получением финансирования.

Обеспечение Обязательств

Обеспечение обязательств является важным элементом договора, защищающим интересы банка как кредитора. В качестве обеспечения могут использоваться залог имущества, поручительство, банковская гарантия и другие инструменты. Важно, чтобы обеспечение было ликвидным и легко реализуемым в случае неисполнения лизинговой компанией своих обязательств.

Ответственность Сторон

Договор должен содержать положения об ответственности сторон за неисполнение или ненадлежащее исполнение обязательств. Необходимо четко определить меры, применяемые к сторонам в случае нарушения условий договора, такие как штрафы, пени, а также возможность досрочного расторжения договора и взыскания задолженности.

Порядок Разрешения Споров

В договоре должен быть предусмотрен порядок разрешения споров, возникающих между сторонами. Как правило, предусматривается досудебный порядок урегулирования споров путем переговоров. В случае невозможности достижения согласия спор подлежит рассмотрению в суде.

Практические Аспекты Заключения Договоров

При заключении договоров между банками и лизинговыми компаниями необходимо учитывать не только правовые, но и практические аспекты. Рассмотрим основные из них:

Проведение Due Diligence

Перед заключением договора банк должен провести тщательную проверку (due diligence) лизинговой компании, чтобы оценить ее финансовое состояние, репутацию и перспективы развития. Это позволит банку оценить риски, связанные с предоставлением финансирования, и принять обоснованное решение.

Согласование Условий Договора

Условия договора должны быть согласованы обеими сторонами и отражать их взаимные интересы. Важно, чтобы каждая из сторон понимала свои права и обязанности, а также риски, связанные с заключением договора. При необходимости следует привлекать юристов и финансовых консультантов для оценки условий договора.

Оформление Договора

Договор должен быть оформлен в письменной форме и подписан уполномоченными представителями обеих сторон. Необходимо соблюдать требования законодательства к форме и содержанию договора. В частности, договор должен содержать все существенные условия, необходимые для его действительности.

Мониторинг Исполнения Договора

После заключения договора банк должен осуществлять мониторинг исполнения договора лизинговой компанией, чтобы своевременно выявлять и предотвращать возможные нарушения. Мониторинг может включать проверку финансовой отчетности лизинговой компании, контроль за целевым использованием денежных средств, а также анализ рынка лизинговых услуг.

Риски и Меры по Их Минимизации

Сотрудничество банков и лизинговых компаний сопряжено с определенными рисками, которые необходимо учитывать при заключении договоров. Рассмотрим основные риски и меры по их минимизации:

Кредитный Риск

Кредитный риск – это риск невозврата кредита лизинговой компанией. Для минимизации кредитного риска банк должен тщательно оценивать финансовое состояние лизинговой компании, требовать предоставления обеспечения, а также осуществлять мониторинг исполнения договора.

Риск Ликвидности

Риск ликвидности – это риск неспособности лизинговой компании своевременно погашать свои обязательства перед банком. Для минимизации риска ликвидности банк должен анализировать денежные потоки лизинговой компании, устанавливать разумные графики погашения кредита, а также требовать поддержания определенного уровня ликвидности.

Операционный Риск

Операционный риск – это риск возникновения убытков в результате ошибок, сбоев или мошеннических действий. Для минимизации операционного риска банк должен внедрять эффективные системы контроля и управления рисками, проводить обучение персонала, а также страховать свои риски.

Юридический Риск

Юридический риск – это риск возникновения убытков в результате несоблюдения требований законодательства или ненадлежащего оформления договоров. Для минимизации юридического риска банк должен привлекать квалифицированных юристов для разработки и анализа договоров, а также соблюдать требования законодательства.

Тенденции Развития Сотрудничества Банков и Лизинговых Компаний

Сотрудничество банков и лизинговых компаний продолжает развиваться и совершенствоваться. В настоящее время наблюдаются следующие тенденции:

- Развитие онлайн-лизинга: Банки и лизинговые компании все чаще предлагают услуги онлайн-лизинга, что позволяет клиентам быстро и удобно получать финансирование.

- Расширение спектра лизинговых услуг: Лизинговые компании предлагают все более широкий спектр услуг, включая лизинг оборудования, недвижимости, транспортных средств и других активов.

- Усиление конкуренции: На рынке лизинговых услуг усиливается конкуренция, что приводит к снижению цен и улучшению качества обслуживания.

- Развитие партнерских программ: Банки и лизинговые компании все чаще разрабатывают партнерские программы, позволяющие им совместно предлагать клиентам комплексные финансовые решения.

Эти тенденции свидетельствуют о том, что сотрудничество банков и лизинговых компаний будет и дальше развиваться, предоставляя клиентам все больше возможностей для финансирования и развития бизнеса.

Описание: В этой статье рассматриваются **договора банков с лизинговыми компаниями**, их виды, ключевые положения, практические аспекты и риски, связанные с ними.