Лизинговое имущество в залоге у банка: особенности и риски

Думаете о лизинге залогового имущества? Разберем все подводные камни! Узнайте о рисках, возможностях и как избежать проблем с лизингом.

Лизинг, как инструмент финансирования, становится все более популярным среди предприятий и частных лиц, позволяя приобретать необходимое имущество без крупных единовременных затрат. Однако, когда речь заходит о лизинге имущества, которое также находится в залоге у банка, возникают сложные юридические и финансовые вопросы. Эта ситуация требует тщательного анализа и понимания всех рисков и возможностей, связанных с такой схемой. Рассмотрим подробно, что представляет собой лизинговое имущество в залоге у банка, какие факторы следует учитывать и как минимизировать потенциальные проблемы.

Основные понятия и определения

Что такое лизинг?

Лизинг – это финансовая аренда, при которой лизингодатель (обычно лизинговая компания) приобретает имущество и предоставляет его лизингополучателю (арендатору) во временное пользование за определенную плату. В течение срока лизинга лизингополучатель выплачивает лизинговые платежи, а по окончании договора может выкупить имущество по остаточной стоимости или вернуть его лизингодателю. Существует два основных вида лизинга: финансовый лизинг (долгосрочная аренда с последующим выкупом) и оперативный лизинг (краткосрочная аренда без обязательного выкупа).

Что такое залог?

Залог – это способ обеспечения исполнения обязательств, при котором кредитор (залогодержатель) имеет право в случае неисполнения должником (залогодателем) обязательства получить удовлетворение из стоимости заложенного имущества преимущественно перед другими кредиторами. В качестве залога может выступать любое имущество, принадлежащее должнику на праве собственности, включая недвижимость, транспортные средства, оборудование и ценные бумаги.

Сочетание лизинга и залога: особенности

Ситуация, когда лизинговое имущество находится в залоге у банка, возникает, когда лизинговая компания берет кредит в банке для приобретения этого имущества, а в качестве обеспечения по кредиту предоставляет банку залог на это самое имущество. В этом случае лизингополучатель использует имущество на основании договора лизинга, лизинговая компания является собственником имущества и должником перед банком, а банк является залогодержателем. Эта схема добавляет дополнительные уровни сложности и требует внимательного изучения всех договоров и правовых аспектов.

Правовые аспекты лизингового имущества в залоге

Законодательное регулирование

Правовое регулирование лизинга в России осуществляется Гражданским кодексом Российской Федерации (статьи 665-670) и Федеральным законом «О финансовой аренде (лизинге)». Залоговые отношения регулируются Гражданским кодексом Российской Федерации (статьи 334-358.18) и Федеральным законом «Об ипотеке (залоге недвижимости)». При сочетании лизинга и залога необходимо учитывать положения обоих законов и следить за их соответствием друг другу.

Договор лизинга и договор залога

Ключевыми документами в данной ситуации являются договор лизинга и договор залога. Договор лизинга должен четко определять права и обязанности лизингодателя и лизингополучателя, порядок использования имущества, размер и сроки лизинговых платежей, а также условия выкупа имущества. Договор залога должен содержать информацию о залогодателе, залогодержателе, предмете залога, сумме обеспечения и порядке обращения взыскания на заложенное имущество в случае неисполнения обязательств. Важно, чтобы оба договора были согласованы между собой и не противоречили друг другу.

Риски для лизингополучателя

Для лизингополучателя существуют определенные риски, связанные с тем, что лизинговое имущество находится в залоге у банка. В случае неисполнения лизинговой компанией своих обязательств перед банком, банк может обратить взыскание на заложенное имущество, что может привести к прекращению договора лизинга и изъятию имущества у лизингополучателя. Поэтому лизингополучателю необходимо тщательно оценивать финансовое состояние лизинговой компании и включать в договор лизинга положения, защищающие его интересы в случае возникновения проблем у лизингодателя.

Риски для лизингодателя

Лизингодатель также несет определенные риски. Он должен обеспечивать своевременное исполнение своих обязательств перед банком, чтобы избежать обращения взыскания на заложенное имущество. Кроме того, лизингодатель должен контролировать финансовое состояние лизингополучателя, чтобы избежать просрочек по лизинговым платежам, которые могут негативно повлиять на его способность выполнять свои обязательства перед банком.

Риски для банка

Банк, как залогодержатель, также несет риски. Стоимость заложенного имущества может снизиться, что уменьшит сумму обеспечения по кредиту. Кроме того, могут возникнуть споры между лизингодателем и лизингополучателем, которые могут затруднить обращение взыскания на заложенное имущество. Банк должен тщательно оценивать риски, связанные с лизинговой деятельностью, и устанавливать соответствующие условия кредитования.

Как минимизировать риски

Тщательная проверка лизинговой компании

Перед заключением договора лизинга необходимо тщательно проверить финансовое состояние и репутацию лизинговой компании. Следует изучить ее бухгалтерскую отчетность, кредитную историю, отзывы клиентов и другую информацию, которая может свидетельствовать о ее надежности и платежеспособности. Также полезно обратиться к независимым экспертам для оценки рисков, связанных с сотрудничеством с данной лизинговой компанией.

Включение защитных положений в договор лизинга

В договор лизинга необходимо включить положения, защищающие интересы лизингополучателя в случае возникновения проблем у лизингодателя. Например, можно предусмотреть возможность перехода прав и обязанностей по договору лизинга к другому лизингодателю в случае банкротства или ликвидации первоначального лизингодателя. Также можно включить положения, ограничивающие право банка на обращение взыскания на имущество, находящееся в пользовании лизингополучателя.

Страхование рисков

Страхование рисков – это эффективный способ защиты от возможных убытков, связанных с лизинговой деятельностью. Лизингополучатель может застраховать имущество от повреждений, утраты или гибели, а также застраховать риск прекращения договора лизинга в случае неисполнения лизингодателем своих обязательств перед банком. Лизингодатель может застраховать риск неплатежей со стороны лизингополучателя.

Оценка стоимости имущества

При заключении договора лизинга и договора залога необходимо провести независимую оценку стоимости имущества. Это позволит определить реальную рыночную стоимость имущества и избежать завышения или занижения стоимости в целях уклонения от уплаты налогов или других неправомерных действий. Оценка должна проводиться независимым оценщиком, имеющим соответствующую лицензию и опыт работы.

Контроль за исполнением обязательств

Все стороны сделки должны тщательно контролировать исполнение своих обязательств по договорам лизинга и залога. Лизингополучатель должен своевременно вносить лизинговые платежи, лизингодатель должен своевременно исполнять свои обязательства перед банком, а банк должен контролировать финансовое состояние лизингодателя и лизингополучателя. Регулярный мониторинг и своевременное выявление проблем позволят избежать серьезных последствий.

Пример из практики

Предположим, компания «Альфа» заключает договор лизинга с лизинговой компанией «Бета» на приобретение оборудования для производства. Лизинговая компания «Бета», в свою очередь, берет кредит в банке «Гамма» для приобретения этого оборудования, и предоставляет банку в залог это самое оборудование. Компания «Альфа» использует оборудование и выплачивает лизинговые платежи. Банк «Гамма» получает обеспечение по кредиту в виде залога на оборудование. Если компания «Бета» перестанет выплачивать кредит банку «Гамма», то банк может обратить взыскание на оборудование, что приведет к прекращению договора лизинга с компанией «Альфа». Чтобы избежать этой ситуации, компания «Альфа» должна тщательно проверить финансовое состояние компании «Бета» и включить в договор лизинга защитные положения.

Альтернативные варианты финансирования

Кредит

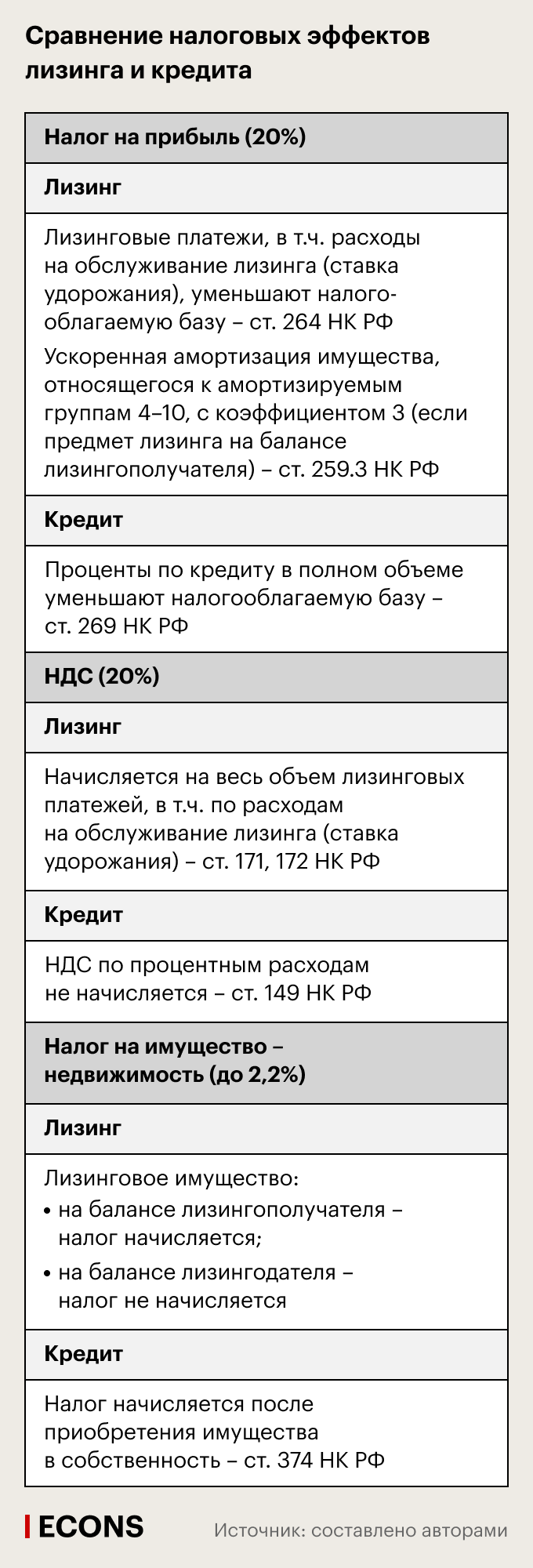

Вместо лизинга можно рассмотреть вариант получения кредита в банке для приобретения имущества. В этом случае компания становится собственником имущества и может распоряжаться им по своему усмотрению. Однако, для получения кредита необходимо предоставить обеспечение, которое может быть обременительным для компании. Кроме того, кредитные ставки могут быть выше, чем лизинговые ставки.

Рассрочка

Рассрочка – это еще один вариант приобретения имущества без крупных единовременных затрат. При рассрочке продавец предоставляет покупателю возможность выплачивать стоимость имущества в течение определенного периода времени. Однако, рассрочка обычно предоставляется на короткий срок и с высокими процентными ставками.

Субсидии и гранты

В некоторых случаях компании могут получить субсидии или гранты от государства или других организаций для приобретения имущества. Субсидии и гранты могут покрывать часть стоимости имущества или предоставляться в виде льготных кредитов. Однако, для получения субсидий или грантов необходимо соответствовать определенным требованиям и пройти конкурсный отбор.

Преимущества и недостатки лизинга

Преимущества лизинга

- Возможность приобретения имущества без крупных единовременных затрат.

- Налоговые льготы (лизинговые платежи относятся на себестоимость).

- Ускоренная амортизация имущества.

- Возможность выкупа имущества по остаточной стоимости.

- Гибкие условия финансирования.

Недостатки лизинга

- Более высокая стоимость финансирования по сравнению с кредитом.

- Ограничения в использовании имущества.

- Риск потери имущества в случае неисполнения обязательств.

- Сложность оформления.

- Зависимость от лизинговой компании.

Тенденции развития лизингового рынка

Лизинговый рынок в России активно развивается, несмотря на экономические трудности. Растет спрос на лизинговые услуги со стороны малого и среднего бизнеса. Появляются новые лизинговые компании и новые продукты. Развиваются онлайн-платформы для лизинга, которые упрощают процесс оформления и получения лизинговых услуг. Также растет интерес к лизингу со стороны частных лиц, которые используют лизинг для приобретения автомобилей и другого имущества.

Влияние экономических факторов на лизинг

Экономические факторы оказывают существенное влияние на лизинговый рынок. Рост инфляции и процентных ставок приводит к увеличению стоимости лизинговых услуг. Экономический кризис снижает спрос на лизинг, так как компании становятся более осторожными в своих инвестициях. Государственная поддержка лизинга, напротив, стимулирует развитие рынка. Курс валюты также влияет на лизинговый рынок, особенно на лизинг импортного оборудования.

Перспективы развития лизинга в России

Несмотря на существующие трудности, лизинговый рынок в России имеет хорошие перспективы развития. Растет потребность в обновлении основных фондов предприятий. Государство оказывает поддержку лизинговым компаниям и лизингополучателям. Развиваются новые технологии и продукты, которые делают лизинг более доступным и удобным. Ожидается, что в ближайшие годы лизинговый рынок будет расти и развиваться.

Лизинг предоставляет собой уникальный инструмент для финансирования, который может быть адаптирован к различным потребностям и условиям. Однако, как и любой финансовый инструмент, лизинг требует внимательного анализа и оценки рисков. Особенно важно учитывать факторы, когда лизинговое имущество в залоге у банка, так как это добавляет дополнительные уровни сложности. Правильный подход к планированию и управлению рисками позволит компаниям и частным лицам успешно использовать лизинг для достижения своих финансовых целей.

Итак, лизинговые сделки с залогом у банка требуют особой осмотрительности и тщательного анализа всех рисков. Использование лизинга, даже если имущество находится в залоге, может быть выгодным решением при правильном подходе. Необходимо тщательно оценивать финансовое состояние всех сторон сделки и включать в договоры защитные положения. Помните, что знания и профессиональная консультация – ваши главные союзники в принятии обоснованных финансовых решений.

Описание: Рассмотрены особенности и риски, связанные с использованием в залоге у банка лизингового имущества, а также способы их минимизации.